Cara memilih antara PPh Final 10% dan PPh Badan 22% untuk villa Bali Anda adalah salah satu pertanyaan umum dengan dampak finansial terbesar bagi pemilik properti asing di Indonesia. Cara mengotomatiskan penghitungan pajak villa Bali dimulai dengan menentukan rezim yang tepat, dan meta deskripsi dari pertanyaan ini mendominasi pencarian pemilik villa ekspatriat dari seluruh Eropa dan Australia. Banyak investor asing tiba di Bali dengan keyakinan bahwa mereka dapat menerapkan tarif final sederhana 10% atas penghasilan bruto sewa mereka tanpa memandang struktur hukum yang digunakan. Kenyataannya lebih kompleks: perusahaan PT PMA dan PT Lokal yang mengoperasikan villa secara operasional diwajibkan menggunakan PPh Badan 22% atas penghasilan neto, sementara pemilik individual dan CV di bawah Rp 50 miliar pendapatan tahunan dapat mengakses tarif final, dan sejak PP 55/2022, CV yang memenuhi syarat dapat mengakses tarif 0,5% selama empat tahun. Memilih rezim yang salah tidak hanya mengakibatkan pembayaran pajak berlebih; hal itu dapat memicu pemeriksaan DJP, reklasifikasi, dan sanksi hingga 48% dari jumlah yang kurang dibayar berdasarkan Pasal 13 UU KUP. Panduan komprehensif ini mencakup dasar hukum, analisis perbandingan tarif, biaya yang dapat dikurangkan untuk struktur PT PMA, tiga skenario praktis untuk pemilik dari Prancis, Inggris, dan Australia, serta daftar periksa kepatuhan untuk pengarsipan 2026.

Apa Itu PPh Final Pasal 4(2) 10% dan Siapa yang Dapat Menerapkannya untuk Villa Bali?

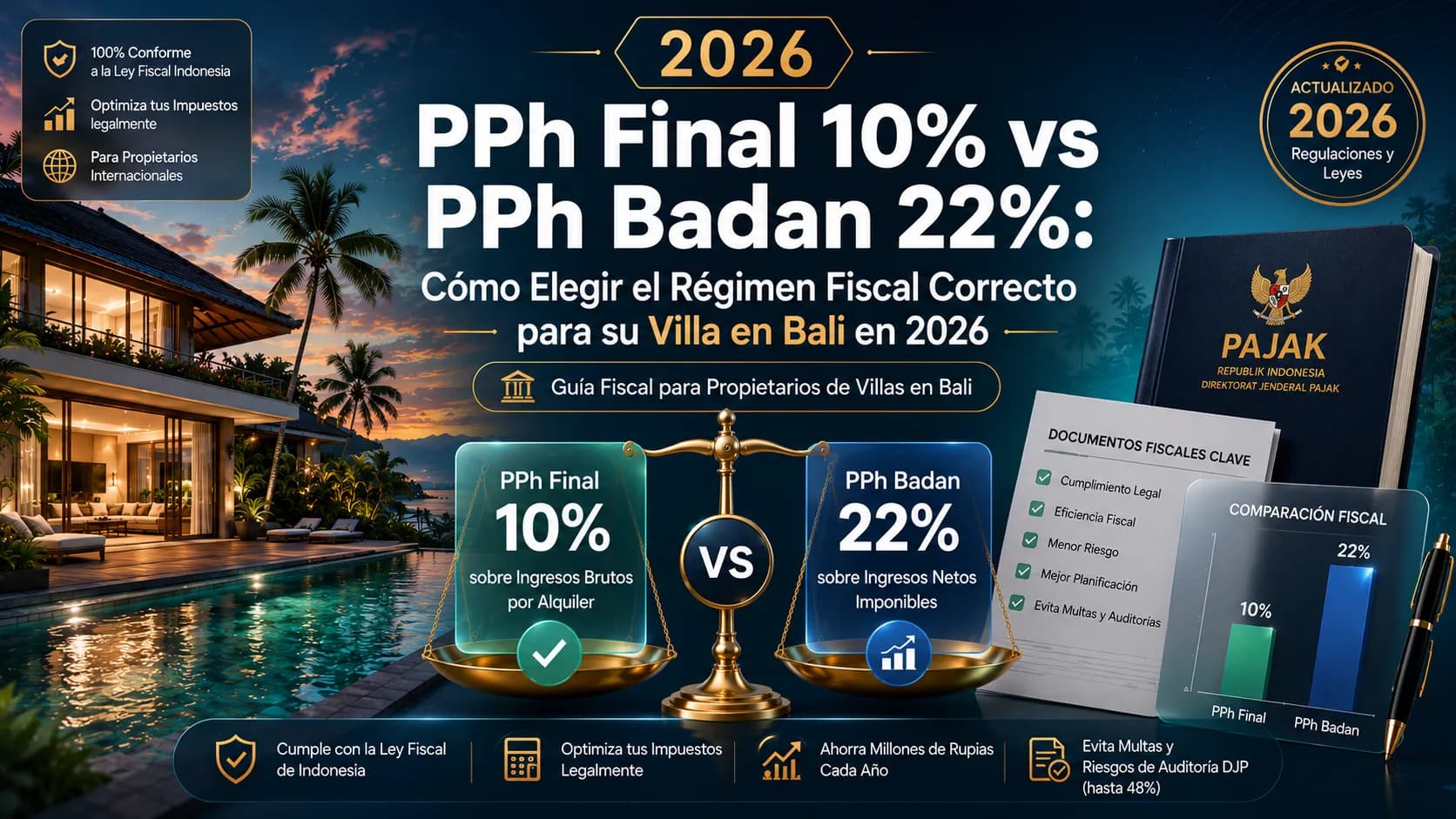

PPh Final berdasarkan Pasal 4(2) UU PPh adalah pemotongan pajak penghasilan final sebesar 10% yang diterapkan atas penghasilan bruto dari sewa tanah dan bangunan. Kata "final" berarti pajak ini menghapus seluruh kewajiban pajak penghasilan lebih lanjut atas penghasilan tersebut.

Siapa yang Berhak atas PPh Final 10% atas Penghasilan Sewa Villa?

Rezim ini tersedia untuk dua kategori Wajib Pajak. Orang Pribadi: Warga negara Prancis, Inggris, atau Australia yang memiliki villa di Bali atas nama pribadi dan menyewakannya secara pasif (tanpa staf operasional, tanpa entitas bisnis, dan tanpa layanan mirip hotel) dapat menerapkan PPh Final 10% atas penerimaan sewa bruto. CV dengan pendapatan di bawah Rp 50 miliar: CV yang terdaftar di bawah PP 55/2022 dapat memilih tarif 0,5% atas pendapatan bruto selama maksimal empat tahun pajak.

PT PMA dan PT Lokal dikecualikan: Ketika PT PMA atau PT Lokal mengoperasikan villa dengan staf, integrasi OTA, dan layanan operasional, DJP mengklasifikasikannya sebagai kegiatan usaha berdasarkan Pasal 4(1) UU PPh. Menerapkan PPh Final 10% pada PT PMA villa adalah salah satu kesalahan paling umum dan mahal yang ditemukan dalam pemeriksaan DJP terhadap kepemilikan villa asing di Bali.

Sumber: PPh Pasal 26, pajak.go.id | UU 7/2021 HPP, peraturan.bpk.go.id

Apa Itu PPh Badan 22% dan Bagaimana Penerapannya pada PT PMA Villa?

PPh Badan adalah pajak penghasilan badan Indonesia yang diterapkan atas Penghasilan Kena Pajak (PKP) neto suatu entitas hukum. Tarif standar adalah 22% untuk tahun pajak 2022 dan seterusnya berdasarkan UU 7/2021. Untuk PT PMA yang mengoperasikan villa dengan staf, reservasi OTA, dan layanan kebersihan, entitas tersebut diklasifikasikan sebagai usaha. Basis pajaknya adalah penghasilan neto: pendapatan sewa bruto dikurangi semua biaya usaha yang dapat dikurangkan.

Pasal 31E: Tarif 11% untuk PT PMA dan PT Lokal Kecil

Berdasarkan Pasal 31E UU PPh, Wajib Pajak badan Indonesia dengan peredaran bruto tahunan tidak melebihi Rp 50 miliar mendapat pengurangan tarif 50% atas Rp 4,8 miliar pertama dari PKP. Ini secara efektif menurunkan tarif pada bagian tersebut menjadi 11% (50% × 22%).

Tabel Perbandingan Lengkap: PPh Final 10% vs PPh Badan 22%

Kriteria | PPh Final 10%, Orang Pribadi atau CV | PPh Badan 22%, PT PMA atau PT Lokal |

|---|---|---|

Dasar hukum | UU PPh Pasal 4(2) | UU PPh Pasal 17 + UU 7/2021 |

Tarif | 10% atas pendapatan bruto | 22% atas PKP neto (11% pertama Rp 4,8 Mrd. di bawah Pasal 31E) |

Basis pengenaan | Penerimaan sewa bruto, tidak ada pengurangan | Penghasilan neto setelah semua biaya yang dapat dikurangkan |

Entitas yang berhak | Orang pribadi; CV ≤ Rp 50 Mrd. (0,5% di bawah PP 55/2022 selama 4 tahun) | PT PMA, PT Lokal (semua ukuran) |

Biaya yang dapat dikurangkan | Tidak ada | Gaji 100%, BPJS 100%, penyusutan bangunan 5%/tahun, komisi OTA, pemeliharaan |

SPT tahunan | SPT 1771 Final (via Coretax) | SPT 1771 Badan (30 April via Coretax) |

Angsuran bulanan | Tidak ada | PPh 25 bulanan (sebelum tanggal 15 setiap bulan) |

PPN 11% | Bebas jika jasa perhotelan (PMK 70/2022) | Bebas jika jasa perhotelan |

Sumber: PMK 96/2023, jdih.kemenkeu.go.id | PwC Indonesia Pocket Tax Book 2026

Mengapa PT PMA dan PT Lokal Tidak Dapat Menggunakan PPh Final 10%

DJP secara konsisten mengklasifikasikan villa yang dikelola melalui platform OTA dengan staf operasional sebagai usaha perhotelan komersial, bukan sewa tanah dan bangunan pasif. Kesalahan paling merusak dalam struktur PT PMA villa adalah penerapan simultan PPh Final 10% atas penerimaan sewa bruto DAN PPh Badan 22% atas penghasilan neto, menghasilkan tarif efektif gabungan hingga 32%. Tidak ada dasar hukum untuk kombinasi ini. Jika ditemukan saat pemeriksaan, DJP akan menilai kembali posisi pajak secara keseluruhan dan mengenakan bunga bulanan 1,81% sesuai KMK 14/MK/EF.2/2026 Pasal 13 ayat 2.

Berdasarkan PMK 96/2023, biaya-biaya berikut sepenuhnya dapat dikurangkan: gaji dan upah karyawan (100%), iuran BPJS Ketenagakerjaan dan Kesehatan bagian pemberi kerja (100%), penyusutan bangunan 5%/tahun (PP 58/2023), komisi OTA, biaya pemeliharaan, dan honorarium profesional.

flowchart TD

A[Pemilik Villa: Pilih Rezim Pajak] --> B{Struktur Hukum?}

B -->|Kepemilikan pribadi langsung| C[PPh Final 10 persen atas sewa bruto - Pasal 4 2]

B -->|CV pendapatan di bawah Rp 50 Mrd| D{Jendela PP 55/2022 masih terbuka?}

B -->|PT PMA atau PT Lokal| E[PPh Badan 22 persen hanya atas penghasilan neto]

D -->|Ya - dalam 4 tahun| F[0.5 persen PPh Final atas bruto - rezim CV UMKM]

D -->|Tidak - jendela habis| G[22 persen PPh Badan atas penghasilan neto]

E --> H[Kurangi gaji - BPJS - penyusutan - komisi OTA]

H --> I[SPT 1771 Badan via Coretax sebelum 30 April]

style A fill:#c9a962,color:#0c0e14

style E fill:#10b981,color:#fff

style F fill:#10b981,color:#fff

style C fill:#3b82f6,color:#fff

Tiga Skenario Praktis: Prancis, Inggris, dan Australia

Skenario 1, Warga Negara Prancis, PT PMA, Pendapatan Rp 5 Miliar per Tahun

Rezim yang berlaku: PPh Badan 22% atas penghasilan neto. Setelah dikurangi Rp 2,045 miliar (gaji, BPJS, penyusutan, komisi OTA, pemeliharaan), PKP adalah Rp 2,955 miliar. Dengan Pasal 31E (tarif 11%, karena peredaran usaha ≤ Rp 50 Mrd.): PPh Badan = Rp 325 juta. Dibandingkan PPh Final 10% yang salah (Rp 500 juta), terdapat penghematan Rp 175 juta per tahun.

Skenario 2, Warga Negara Inggris, CV, Rp 40 Miliar, PP 55/2022

Rezim yang berlaku 2023–2026: 0,5% PPh Final atas pendapatan bruto. Beban pajak 2026: Rp 40 Mrd. × 0,5% = Rp 200 juta. Mulai 2027: Rp 4,4 miliar per tahun. Penghematan kumulatif selama empat tahun: sekitar Rp 16,8 miliar.

Skenario 3, Warga Negara Australia, Orang Pribadi, Rp 2 Miliar

Rezim yang berlaku: PPh Final 10% atas penerimaan sewa bruto (Pasal 4(2)). Beban pajak: Rp 2 Mrd. × 10% = Rp 200 juta, dipotong di sumber. Tanpa NPWP Indonesia, tarif PPh 26 sebesar 20% berlaku, sehingga pendaftaran NPWP adalah langkah optimasi pajak yang signifikan.

Daftar Periksa Kepatuhan dan Tenggat Waktu Utama 2026

Tindakan | Tenggat Waktu | Pihak Bertanggung Jawab |

|---|---|---|

Konfirmasi rezim pajak yang berlaku | Sebelum penghasilan pertama | Pemilik villa / konsultan pajak |

Pendaftaran NPWP dan PKP | Sebelum melampaui batas peredaran usaha | PT PMA / orang pribadi |

Angsuran bulanan PPh 25 | Tanggal 15 setiap bulan | PT PMA / PT Lokal |

Pemotongan PPh 21 bulanan (karyawan) | Tanggal 10 bulan berikutnya | PT PMA / PT Lokal |

SPT 1771 Badan tahunan (Coretax) | 30 April | PT PMA / PT Lokal |

Pembaruan pilihan PP 55/2022 | Setiap tahun | CV |

Pembaruan formulir DGT untuk dividen P3B | Sebelum setiap distribusi | Pemegang saham PT PMA |

FAQ : Pertanyaan Umum

Apakah PPh Final 10% berlaku untuk operasi villa PT PMA di Bali pada 2026?

Tidak. PPh Final 10% berdasarkan Pasal 4(2) tidak tersedia untuk PT PMA atau PT Lokal yang mengoperasikan villa secara operasional. Entitas-entitas ini diwajibkan menerapkan PPh Badan 22% atas PKP neto. Menerapkan PPh Final pada PT PMA villa adalah pemicu pemeriksaan dan dapat mengakibatkan sanksi hingga 48% dari jumlah yang kurang dibayar.

Biaya apa yang dapat dikurangkan oleh villa PT PMA dari PPh Badan?

PT PMA villa operasional dapat mengurangkan 100% gaji karyawan dan iuran BPJS, penyusutan bangunan 5%/tahun, komisi OTA, biaya pemeliharaan dan perbaikan, serta honorarium profesional berdasarkan PMK 96/2023. Pengurangan ini dapat menurunkan dasar pengenaan pajak sebesar 40–60% dibandingkan pendapatan bruto.

Bisakah CV menggunakan tarif PPh Final 0,5% untuk villa Bali pada 2026?

Ya, jika CV mendaftar di bawah PP 55/2022 sebelum akhir 2022 dan memiliki peredaran usaha bruto tahunan tidak melebihi Rp 50 miliar. CV yang mendaftar pada 2022 menghabiskan jendela empat tahunnya setelah tahun pajak 2025. Mulai 2026, PPh Badan standar 22% berlaku.

Apakah PPN 11% berlaku untuk penghasilan sewa villa di Bali?

Tidak, untuk sebagian besar operasi villa standar. Jasa perhotelan dibebaskan dari PPN 11% berdasarkan PMK 70/2022. Pengecualian ini berlaku tanpa memandang struktur hukum. Layanan tambahan yang ditagih terpisah dapat dikenai PPN.

Kapan tenggat waktu pengajuan SPT 1771 Badan melalui Coretax pada 2026?

SPT 1771 Badan tahunan harus diajukan melalui sistem Coretax DJP paling lambat tanggal 30 April tahun berikutnya setelah tahun pajak. Untuk tahun pajak 2025, tenggat waktunya adalah 30 April 2026. Sistem e-SPT lama tidak lagi diterima sejak Januari 2025.

Apa yang terjadi jika saya menerapkan PPh Final 10% dan PPh Badan 22% secara bersamaan pada PT PMA yang sama?

Penerapan ganda ini ilegal berdasarkan hukum pajak Indonesia dan akan dikoreksi oleh DJP saat pemeriksaan. DJP akan menilai rezim tunggal yang benar, menghitung selisih pajak, dan mengenakan bunga bulanan 1,81% serta sanksi tambahan yang mungkin berlaku. Hindari situasi ini dengan mengkonfirmasi rezim Anda kepada Konsultan Pajak terdaftar sebelum pengajuan.

Kesimpulan

Memilih rezim pajak penghasilan yang tepat untuk villa Bali Anda bukanlah pilihan, hal itu secara langsung menentukan beban pajak tahunan dan eksposur pemeriksaan DJP Anda. Bisnis villa PT PMA dan PT Lokal harus menggunakan PPh Badan 22% atas penghasilan neto, dengan akses penuh ke biaya yang dapat dikurangkan yang dapat secara dramatis mengurangi tarif efektif. Pemilik individual dan CV yang memenuhi syarat dapat mengakses PPh Final 10% atau tarif PP 55/2022 sebesar 0,5%, tetapi hanya dalam batas kelayakan masing-masing.VillaTax menghitung PPh Anda secara otomatis reservasi per reservasi, melacak angsuran PPh 25 bulanan Anda, dan menghasilkan data SPT siap Coretax di seluruh saluran OTA Anda. Mulai dengan diagnostik gratis di villa-tax.operium.store.