Ce guide traite une fonctionnalité fiscale fréquemment mal comprise par les propriétaires étrangers de villas à Bali : le choix entre le PPh Final 10% et le PPh Badan 22%. Cette question, qui revient fréquemment dans les consultations fiscales et dont la méta-description domine les recherches des expatriés français en Indonésie, peut représenter plusieurs dizaines de millions de roupies d'écart annuel selon la structure juridique retenue. Nombreux sont les investisseurs qui arrivent à Bali en croyant pouvoir appliquer le taux final simplifié de 10% sur leurs revenus locatifs bruts, quelle que soit leur structure légale. La réalité est plus nuancée : les sociétés PT PMA et PT Lokal exploitant des villas opérationnelles sont obligatoirement soumises au PPh Badan 22% sur revenu net, tandis que les propriétaires individuels et les CV en dessous de Rp 50 milliards de chiffre d'affaires annuel peuvent accéder à un taux final, et depuis PP 55/2022, les CV éligibles bénéficient d'un taux de 0,5% pendant quatre ans. Choisir le mauvais régime ne se limite pas à un surpaiement d'impôt : cela peut déclencher un contrôle fiscal DJP, une reclassification, et des pénalités atteignant 48% du montant non acquitté. Ce guide couvre les fondements juridiques, l'analyse comparative des taux, les charges déductibles pour les structures PT PMA, trois scénarios pratiques pour les propriétaires français, britanniques et australiens, et une checklist de conformité pour votre déclaration 2026.

Qu'est-ce que le PPh Final Pasal 4(2) 10% et qui peut l'appliquer à une villa Bali ?

Le PPh Final en vertu du Pasal 4(2) de la loi indonésienne sur l'impôt sur le revenu (UU PPh) est une retenue à la source définitive de 10% appliquée aux revenus bruts de location de terrains et de bâtiments (sewa tanah dan bangunan). Le terme « final » signifie que cet impôt éteint toute obligation fiscale supplémentaire sur ces revenus ; il n'est pas imputé sur un calcul d'impôt sur les sociétés annuel. L'administration est donc simple : le locataire ou la plateforme OTA retient 10% à la source, et le propriétaire de la villa n'a plus d'obligation de déclarer ces revenus dans un SPT standard.

Qui est éligible au PPh Final 10% sur les revenus locatifs de villa ?

Le régime est disponible pour deux catégories de contribuables en droit indonésien.

Personnes physiques (Orang Pribadi) : Un ressortissant français, britannique ou australien qui possède une villa à Bali en son nom propre et la loue passivement (c'est-à-dire sans maintenir un personnel opérationnel, sans exploiter une entité commerciale, et sans fournir des services de type hôtelier) peut appliquer le PPh Final 10% sur les recettes locatives brutes. Les revenus sont classifiés comme sewa tanah/bangunan en vertu du Pasal 4(2), et non comme revenus d'activité commerciale en vertu du Pasal 4(1).

CV (Commanditaire Vennootschap) avec un chiffre d'affaires inférieur à Rp 50 milliards : Une CV exploitant une villa à petite échelle (et éligible au régime fiscal final PP 55/2022) peut opter pour un PPh Final de 0,5% sur le chiffre d'affaires brut pendant quatre exercices fiscaux maximum, après quoi le PPh Badan standard à 22% s'applique.

Ce à quoi le PPh Final 10% ne s'applique pas

Le PPh Final 10% sur sewa tanah/bangunan est explicitement inapplicable aux sociétés PT PMA et PT Lokal dont l'exploitation de villa est classifiée comme activité commerciale (usaha perhotelan). Le DJP classe systématiquement les villas gérées via des plateformes OTA avec un personnel opérationnel comme des établissements hôteliers commerciaux, et non comme des locations passives de terrains et de bâtiments. Appliquer le PPh Final 10% à l'exploitation d'une PT PMA villa est l'une des erreurs les plus courantes et les plus coûteuses constatées dans les contrôles fiscaux DJP des structures villatières détenues par des étrangers à Bali.

Sources : PPh Pasal 26 et guide officiel DJP | UU 7/2021 HPP, peraturan.bpk.go.id

Qu'est-ce que le PPh Badan 22% et comment s'applique-t-il aux PT PMA exploitant des villas ?

Le PPh Badan est l'impôt sur les sociétés indonésien appliqué au revenu imposable net (Penghasilan Kena Pajak, PKP) d'une entité juridique. En vertu de la loi UU 7/2021 (Undang-Undang Harmonisasi Peraturan Perpajakan), le taux standard est de 22% pour les exercices fiscaux 2022 et suivants.

Pour une PT PMA ou PT Lokal exploitant une villa à Bali (avec du personnel, des intégrations OTA, des services de nettoyage, l'entretien de la piscine et un accueil des clients) l'entité est classifiée comme entreprise en activité. Sa base d'imposition est donc le revenu net : recettes locatives brutes moins toutes les charges déductibles. C'est fondamentalement différent du PPh Final, qui s'applique au chiffre d'affaires brut sans aucune déduction possible.

Pasal 31E : Le taux de 11% pour les petites PT PMA et PT Lokal

En vertu du Pasal 31E de UU PPh, les contribuables personnes morales indonésiennes dont le chiffre d'affaires brut annuel ne dépasse pas Rp 50 milliards bénéficient d'une réduction de taux de 50% sur les premiers Rp 4,8 milliards de revenu imposable. Cela ramène effectivement le taux sur cette portion à 11% (50% × 22%). Le revenu imposable au-delà de Rp 4,8 milliards est taxé au taux standard de 22%.

Pour une PT PMA villa générant Rp 5 milliards de chiffre d'affaires annuel avec Rp 2,955 milliards de revenu imposable après déductions, Pasal 31E produit des économies significatives : l'intégralité du PKP taxée à 11%, soit Rp 325 millions, contre Rp 500 millions sous un PPh Final 10% brut, lui-même inapplicable.

Sources : UU 7/2021 HPP, peraturan.bpk.go.id | Guide Coretax DJP SPT 1771

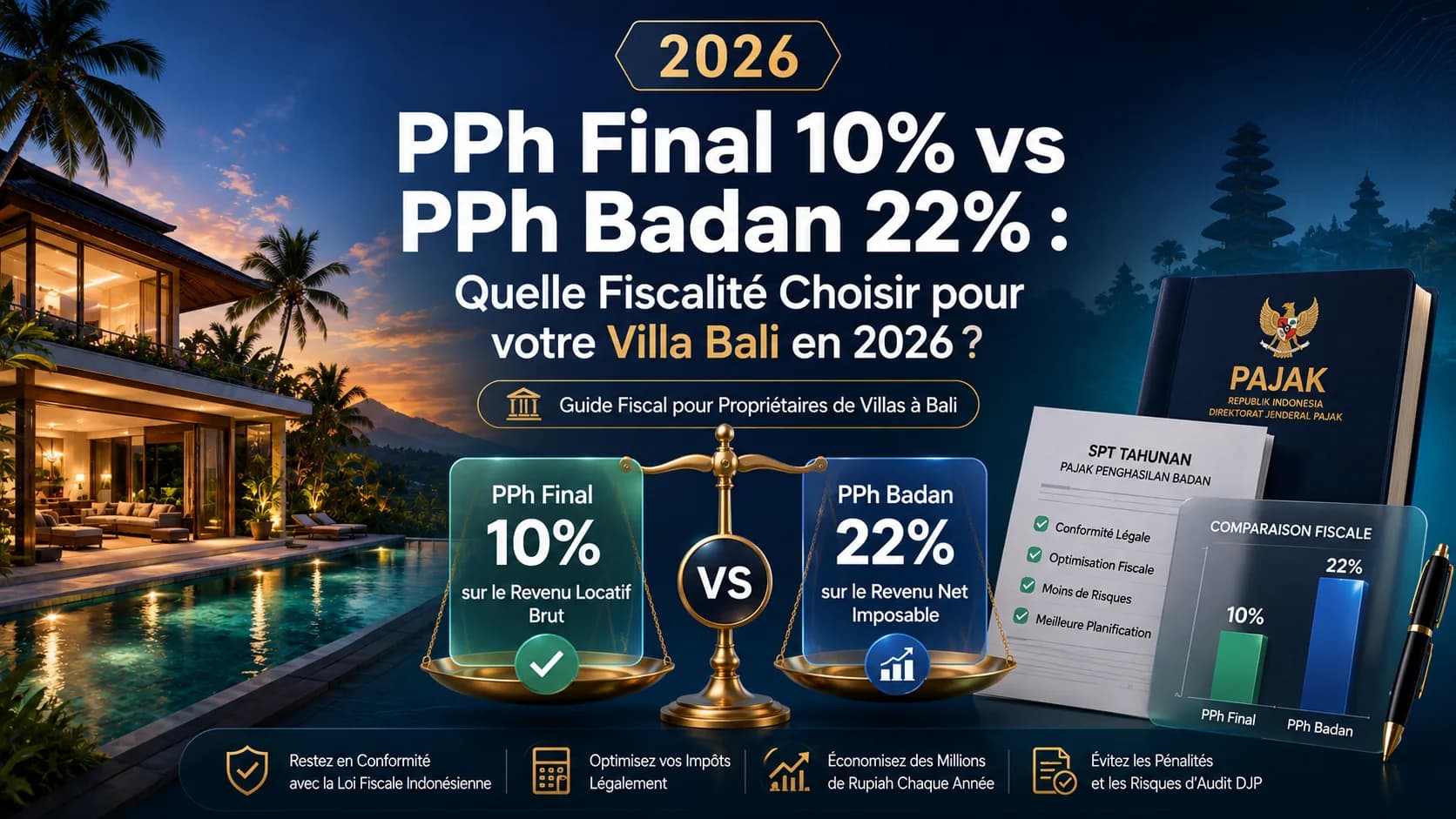

Tableau Comparatif Complet : PPh Final 10% vs PPh Badan 22%

Critère | PPh Final 10%, Individu ou CV | PPh Badan 22%, PT PMA ou PT Lokal |

|---|---|---|

Base légale | UU PPh Pasal 4(2) | UU PPh Pasal 17 + UU 7/2021 |

Taux | 10% sur revenu brut | 22% sur revenu net imposable (11% premiers Rp 4,8 mrd sous Pasal 31E) |

Base d'imposition | Recettes locatives brutes, aucune déduction | Revenu net après toutes charges déductibles |

Entités éligibles | Individus ; CV ≤ Rp 50 mrd (0,5% sous PP 55/2022 pendant 4 ans) | PT PMA, PT Lokal (toutes tailles) |

Charges déductibles | Aucune | Salaires 100%, BPJS 100%, amortissement bâtiment 5%/an, commissions OTA, maintenance |

Risque de double imposition | Aucun (impôt final éteint toute obligation) | Aucun si correctement appliqué, mais application simultanée Final + Badan = illégale |

Déclaration annuelle | SPT 1771 Final (via Coretax) | SPT 1771 Badan (30 avril via Coretax) |

Acompte mensuel | Aucun pour location passive | PPh 25 mensuel (15 de chaque mois) |

PPN 11% | Exempté si jasa perhotelan (PMK 70/2022) | Exempté si jasa perhotelan, même règle |

Risque contrôle DJP | Faible pour location individuelle passive | Élevé si Final appliqué incorrectement à PT PMA |

Adapté à | Petite villa individuelle ou CV, revenu passif | Villa opérationnelle avec personnel et distribution OTA |

Sources : PMK 96/2023 charges déductibles, jdih.kemenkeu.go.id | PwC Indonesia Tax Book 2026

Pourquoi les PT PMA et PT Lokal ne peuvent pas utiliser le PPh Final 10%

La règle de classification opérationnelle

Lorsqu'une PT PMA ou PT Lokal exploite une villa (c'est-à-dire qu'elle emploie du personnel, gère des réservations OTA, fournit des services de nettoyage et de conciergerie, et exerce des activités commerciales continues) le DJP classifie cela comme une activité commerciale (kegiatan usaha) en vertu du Pasal 4(1) de UU PPh. Les revenus d'activité commerciale en vertu du Pasal 4(1) sont imposables en tant que revenus de société sous PPh Badan. Ils ne sont pas éligibles au régime PPh Final Pasal 4(2), réservé aux revenus passifs de sewa tanah/bangunan perçus par des personnes physiques ou de petites entités éligibles.

Le test appliqué par les auditeurs DJP est fonctionnel : si la société maintient des employés enregistrés au BPJS, dépose mensuellement des retenues sur salaires (PPh 21), détient des contrats OTA, et émet des e-Faktur pour les services rendus, elle exerce une activité commerciale ; elle ne loue pas passivement un bien immobilier.

Le piège de la double imposition

L'erreur la plus dommageable constatée dans les contrôles fiscaux DJP des structures PT PMA villa est l'application simultanée du PPh Final 10% sur les recettes locatives brutes ET du PPh Badan 22% sur le revenu net. Cela produit un taux effectif combiné pouvant atteindre 32% ou plus. Il n'existe aucune base légale pour cette combinaison en droit fiscal indonésien, et lorsqu'elle est découverte lors d'un contrôle, le DJP réévalue l'ensemble de la position fiscale, applique le régime Badan exclusif correct, et impose des intérêts de retard de 1,81% par mois (conformément au KMK 14/MK/EF.2/2026 Pasal 13 ayat 2) sur les montants insuffisants, plus des pénalités potentielles de 50 à 100% de l'impôt dû.

Charges déductibles pour une PT PMA villa opérationnelle

L'avantage financier du régime Badan pour les villas opérationnelles réside dans la possibilité de déduire toutes les charges professionnelles réelles avant de calculer le revenu imposable. En vertu de PMK 96/2023, les catégories suivantes sont entièrement déductibles :

Salaires et traitements du personnel : 100% déductibles. Pour une villa avec 8 employés à un salaire mensuel moyen de Rp 8 millions, les charges salariales annuelles atteignent Rp 768 millions.

Cotisations BPJS (part patronale) : 100% déductibles. Les cotisations patronales BPJS Ketenagakerjaan et BPJS Kesehatan sur les salaires du personnel constituent une charge professionnelle déductible.

Amortissement du bâtiment : En vertu de PP 58/2023, les structures de bâtiment permanent sont amorties à 5% par an selon la méthode linéaire. Sur une villa valant Rp 3 milliards, l'amortissement annuel est de Rp 150 millions de charge déductible.

Commissions OTA : Les commissions Booking.com, Airbnb, Agoda et des plateformes similaires (généralement 15 à 20% de la valeur de réservation) sont déductibles à 100% comme coût du chiffre d'affaires.

Maintenance et réparations : Les coûts réguliers d'entretien, de service de piscine, de jardinage et de réparation sont déductibles comme charges ordinaires.

Sources : PMK 96/2023, jdih.kemenkeu.go.id | Convention DTA France-Indonésie, impots.gouv.fr

CV vs PT PMA : Quand le Taux Final 0,5% de PP 55/2022 est Pertinent

Le régime PP 55/2022 : 0,5% sur le revenu brut pendant 4 ans

PP 55/2022 a étendu le régime fiscal final UMKM aux CV (commanditaire vennootschappen) et autres entités non-PT avec un chiffre d'affaires annuel brut ne dépassant pas Rp 50 milliards. En vertu de ce régime, les entités éligibles paient 0,5% du chiffre d'affaires brut comme impôt final, sans obligation Badan supplémentaire.

Le compteur de quatre ans court à partir du premier exercice fiscal au cours duquel l'entité s'inscrit sous PP 55/2022. Pour une CV inscrite en 2022, le taux favorable expire après l'exercice fiscal 2025, le PPh Badan standard à 22% s'appliquant à partir de 2026.

Pour une CV générant Rp 40 milliards de revenus annuels de villa, la comparaison est saisissante :

PP 55/2022 (0,5%) : Rp 200 millions d'impôt par an

PPh Badan 22% net (après Rp 20 milliards de déductions) : Rp 4,4 milliards par an

La fenêtre de quatre ans sous PP 55/2022 peut donc produire des économies fiscales cumulées de plus de Rp 16 milliards pour une CV villa de taille moyenne. VillaTax modélise automatiquement cette transition en fonction de votre profil de revenus et de charges.

flowchart TD

A[Propriétaire Villa : Choix du Régime Fiscal] --> B{Structure Juridique ?}

B -->|Propriété individuelle directe| C[PPh Final 10 pct sur loyers bruts - Pasal 4 2]

B -->|CV CA inferieur a Rp 50 mrd| D{Fenetre PP 55/2022 ouverte ?}

B -->|PT PMA ou PT Lokal| E[PPh Badan 22 pct sur revenu net uniquement]

D -->|Oui - dans les 4 ans| F[0.5 pct PPh Final sur brut - regime CV UMKM]

D -->|Non - fenetre expiree| G[22 pct PPh Badan sur revenu net]

E --> H[Deduire salaires - BPJS - amortissement - commissions OTA]

H --> I[SPT 1771 Badan via Coretax avant 30 avril]

C --> J[Agent de retenue deduit 10 pct a la source - pas de declaration Badan]

F --> K[Declaration annuelle CA brut - aucune deduction]

style A fill:#c9a962,color:#0c0e14

style E fill:#10b981,color:#fff

style F fill:#10b981,color:#fff

style C fill:#3b82f6,color:#fff

Trois Scénarios Pratiques : France, Royaume-Uni et Australie

Scénario 1, Ressortissant Français, PT PMA, Rp 5 Milliards de Revenus Annuels

Un résident fiscal français possède une villa à Seminyak via une PT PMA. Le chiffre d'affaires locatif annuel brut s'élève à Rp 5 milliards via Airbnb, Booking.com et réservations directes. La PT PMA emploie 8 salariés et fournit des services hôteliers complets.

Régime applicable : PPh Badan 22% sur revenu net. Le PPh Final 10% est inapplicable.

Calcul des charges déductibles :

Salaires (8 × Rp 8M × 12 mois) : Rp 768 millions

BPJS patronal : Rp 77 millions

Amortissement bâtiment (5%/an sur Rp 3 mrd) : Rp 150 millions

Commissions OTA (15% × Rp 5 mrd) : Rp 750 millions

Maintenance et charges : Rp 300 millions

Total déductible : Rp 2,045 milliards

Revenu imposable (PKP) : Rp 5 mrd − Rp 2,045 mrd = Rp 2,955 milliards

Calcul PPh Badan (Pasal 31E applicable, CA ≤ Rp 50 mrd) :

Rp 2,955 mrd × 11% = Rp 325 millions

Comparé à un PPh Final 10% incorrect : Rp 5 mrd × 10% = Rp 500 millions. Le régime Badan correct produit Rp 175 millions d'économies annuelles. De plus, lors de la distribution de dividendes à l'actionnaire français, la convention fiscale France–Indonésie (Article 10) réduit le taux de retenue de 20% à 15%.

Scénario 2, Ressortissant Britannique, Structure CV, Rp 40 Milliards

Un résident fiscal britannique co-détient un complexe de villas à Canggu via une CV enregistrée en 2023, avec un chiffre d'affaires annuel brut de Rp 40 milliards. La CV a opté pour le régime PP 55/2022 lors de son enregistrement.

Régime applicable pour 2023–2026 : 0,5% PPh Final sur le chiffre d'affaires brut. Charge fiscale 2026 : Rp 40 mrd × 0,5% = Rp 200 millions

À partir de 2027 : PPh Badan 22% standard sur revenu net. Avec Rp 20 milliards de charges déductibles, le revenu imposable est de Rp 20 milliards, soit Rp 4,4 milliards par an.

Les économies cumulées sur quatre ans sous PP 55/2022 par rapport à une imposition Badan immédiate : environ Rp 16,8 milliards.

Scénario 3, Ressortissant Australien, Propriété Individuelle, Rp 2 Milliards

Un résident fiscal australien possède une villa à Ubud en son nom propre, la louant passivement via un gestionnaire immobilier local sans personnel opérationnel.

Régime applicable : PPh Final 10% sur revenus locatifs bruts (Pasal 4(2)). Charge fiscale : Rp 2 mrd × 10% = Rp 200 millions, retenu à la source.

Point important : sans NPWP indonésien, le taux PPh 26 de 20% s'applique à la place du Final 10%. L'enregistrement NPWP est donc une étape d'optimisation fiscale significative pour les propriétaires individuels de longue durée à Bali. VillaTax gère automatiquement l'enregistrement NPWP, le suivi PPh Final et la réconciliation des revenus issus des OTA.

Checklist de Conformité et Échéances Clés 2026

Action | Échéance | Partie Responsable |

|---|---|---|

Confirmer le régime fiscal applicable | Avant le premier revenu | Propriétaire / conseiller fiscal |

Enregistrement NPWP et PKP | Avant le seuil de CA franchi | PT PMA / individu |

Acompte mensuel PPh 25 | 15 de chaque mois | PT PMA / PT Lokal |

Retenue mensuelle PPh 21 (salaires) | 10 du mois suivant | PT PMA / PT Lokal |

SPT 1771 Badan annuel (Coretax) | 30 avril | PT PMA / PT Lokal |

Renouvellement élection PP 55/2022 | Annuellement | CV |

Renouvellement formulaire DGT pour dividendes DTA | Avant chaque distribution | Actionnaire PT PMA |

FAQ : Questions Fréquemment Posées

Le PPh Final 10% est-il applicable à une PT PMA villa opérationnelle à Bali en 2026 ?

Non. Le PPh Final 10% en vertu du Pasal 4(2) n'est pas disponible pour les PT PMA ou PT Lokal exploitant des villas opérationnelles. Ces entités sont obligatoirement soumises au PPh Badan 22% sur le revenu net imposable. Appliquer le PPh Final à une PT PMA villa est un déclencheur de contrôle fiscal et peut entraîner une reclassification, un redressement et des pénalités atteignant 48% des montants non acquittés.

Quelles charges une PT PMA villa peut-elle déduire du PPh Badan ?

Une PT PMA villa opérationnelle peut déduire 100% des salaires du personnel et des cotisations BPJS, l'amortissement du bâtiment à 5% par an, les commissions OTA, les coûts de maintenance et de réparation, les honoraires professionnels et autres charges ordinaires en vertu de PMK 96/2023. Ces déductions peuvent réduire la base de revenu imposable de 40 à 60% par rapport au chiffre d'affaires brut.

Une CV peut-elle utiliser le taux PPh Final 0,5% pour une villa à Bali en 2026 ?

Oui, si la CV s'est enregistrée sous PP 55/2022 avant fin 2022 et affiche un chiffre d'affaires annuel brut ne dépassant pas Rp 50 milliards, elle peut appliquer le taux de 0,5% pour ses années d'éligibilité restantes. Les CV enregistrées en 2022 épuisent leur fenêtre de quatre ans après l'exercice 2025. À partir de 2026, elles basculent vers le PPh Badan standard à 22%.

Le PPN 11% s'applique-t-il aux revenus locatifs de villa à Bali ?

Non, pour la plupart des exploitations standard. Les jasa perhotelan (services d'hébergement incluant les locations de villas) sont exempts du PPN 11% en vertu de PMK 70/2022. Cette exemption s'applique quelle que soit la structure juridique. Les services annexes facturés séparément (repas, spa, événements) peuvent toutefois être soumis au PPN.

Quelle est la date limite de dépôt du SPT 1771 Badan via Coretax en 2026 ?

Le SPT 1771 Badan annuel doit être déposé via le système Coretax DJP avant le 30 avril de l'année suivant l'exercice fiscal. Pour l'exercice 2025, la date limite est le 30 avril 2026. Le système e-SPT hérité n'est plus accepté, tous les dépôts doivent transiter par Coretax depuis janvier 2025.

Que se passe-t-il si j'applique simultanément le PPh Final 10% et le PPh Badan 22% à la même PT PMA ?

Cette double application est illégale en droit fiscal indonésien et sera corrigée par le DJP lors d'un contrôle. Le DJP évaluera le régime unique correct, calculera l'écart d'impôt, et imposera des intérêts mensuels de 1,81% par mois ainsi que des pénalités potentielles. Évitez cette situation en confirmant votre régime avec un Konsultan Pajak enregistré avant tout dépôt.

Conclusion

Choisir le bon régime d'impôt sur le revenu pour votre villa à Bali n'est pas optionnel, cela détermine directement votre charge fiscale annuelle et votre exposition lors des contrôles DJP. Les entreprises PT PMA et PT Lokal doivent utiliser le PPh Badan 22% sur le revenu net, avec accès à des charges déductibles qui peuvent réduire considérablement le taux effectif. Les propriétaires individuels et les CV éligibles peuvent accéder au PPh Final 10% ou au taux PP 55/2022 de 0,5%, mais uniquement dans leurs limites d'éligibilité respectives.VillaTax calcule votre PPh automatiquement réservation par réservation, suit vos acomptes PPh 25 mensuels et génère les données SPT prêtes pour Coretax sur tous vos canaux OTA.