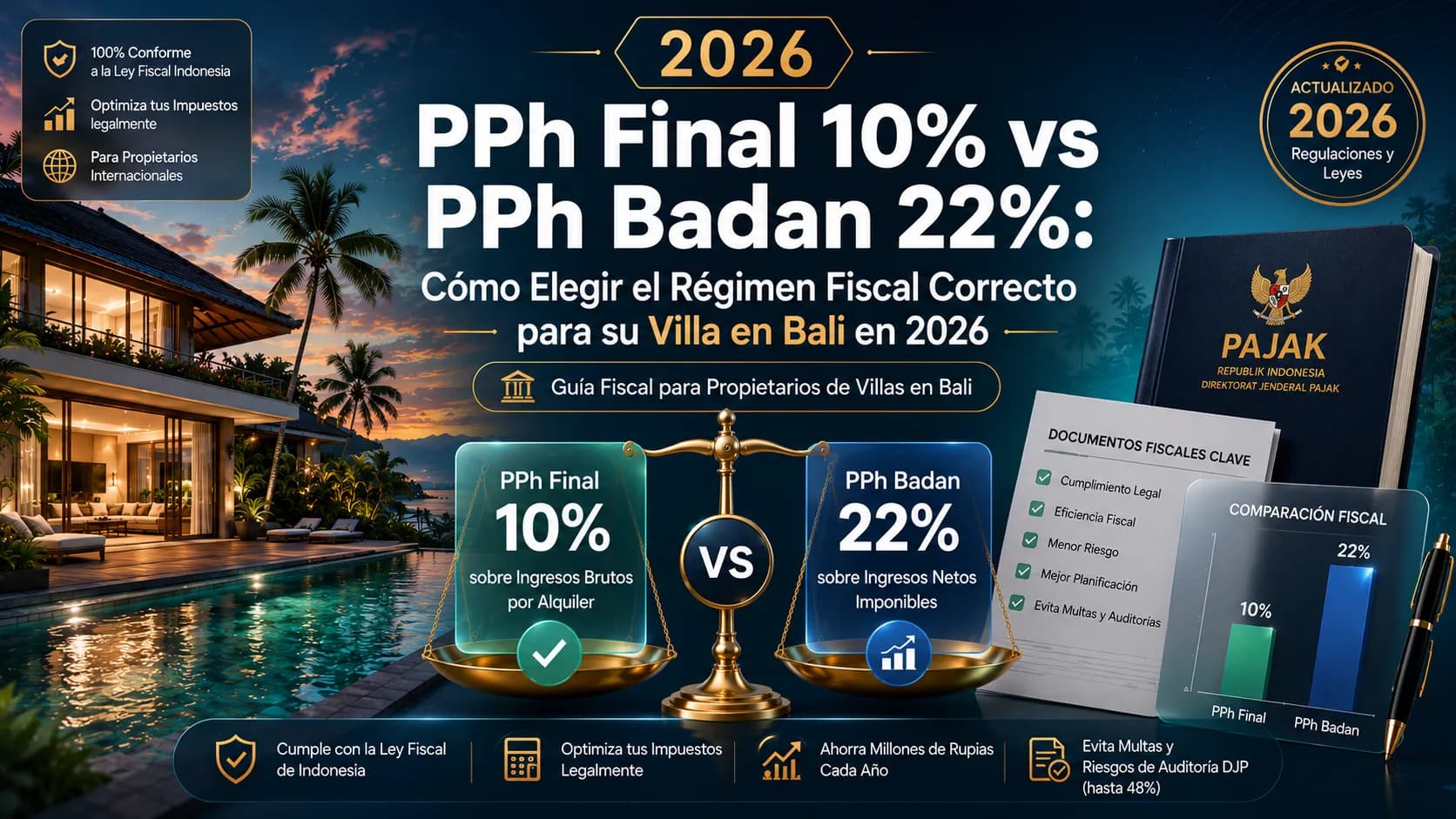

Cómo elegir entre PPh Final 10% y PPh Badan 22% para su villa en Bali es una de las preguntas frecuentes con mayor impacto financiero para los propietarios extranjeros en Indonesia. La respuesta a esta meta descripciones clave puede representar una diferencia de decenas de millones de rupias anuales según la estructura jurídica utilizada. Muchos inversores extranjeros llegan a Bali creyendo que pueden aplicar la tasa final simplificada del 10% sobre sus ingresos brutos por alquiler independientemente de su estructura legal. La realidad es más matizada: las sociedades PT PMA y PT Lokal que operan villas están obligadas a utilizar PPh Badan 22% sobre ingresos netos, mientras que los propietarios individuales y las CV por debajo de Rp 50 mil millones de ingresos anuales pueden acceder a una tasa final, y desde PP 55/2022, las CV elegibles pueden acceder a una tasa del 0,5% durante cuatro años. Elegir el régimen equivocado no solo resulta en un exceso de pago de impuestos; puede desencadenar una auditoría del DJP, una reclasificación y sanciones de hasta el 48% del importe no pagado. Esta guía completa cubre los fundamentos jurídicos, el análisis comparativo de tasas, los gastos deducibles para estructuras PT PMA, tres escenarios prácticos y una lista de verificación de cumplimiento.

¿Qué es el PPh Final Pasal 4(2) 10% y quién puede aplicarlo a una villa en Bali?

El PPh Final en virtud del Pasal 4(2) de la Ley del Impuesto sobre la Renta de Indonesia (UU PPh) es una retención final del 10% aplicada a los ingresos brutos por alquiler de terrenos y edificios (sewa tanah dan bangunan). La palabra "final" significa que este impuesto extingue toda obligación fiscal adicional sobre esos ingresos.

¿Quién tiene derecho al PPh Final 10% sobre ingresos por alquiler de villa?

El régimen está disponible para dos categorías de contribuyentes. Personas físicas (Orang Pribadi): Un ciudadano francés, británico o australiano que posee una villa en Bali a su nombre y la alquila pasivamente puede aplicar PPh Final 10% sobre los ingresos brutos por alquiler. CV con ingresos inferiores a Rp 50 mil millones: Una CV registrada bajo PP 55/2022 puede optar por una tasa del 0,5% sobre los ingresos brutos durante un máximo de cuatro ejercicios fiscales.

Excluidas las PT PMA y PT Lokal: Cuando una PT PMA opera una villa con personal, integraciones OTA y servicios operativos, el DJP la clasifica como actividad empresarial (usaha perhotelan). Aplicar PPh Final 10% a una PT PMA es uno de los errores más frecuentes y costosos detectados en las auditorías del DJP a propietarios extranjeros de villas en Bali.

Fuentes: UU 7/2021 HPP, peraturan.bpk.go.id | Guía Coretax DJP SPT 1771

¿Qué es el PPh Badan 22% y cómo se aplica a las PT PMA que operan villas?

PPh Badan es el impuesto de sociedades indonesio aplicado a la renta imponible neta (PKP) de una entidad jurídica. La tasa estándar es del 22% para los ejercicios fiscales 2022 en adelante según UU 7/2021. Para una PT PMA que opera una villa con personal, reservas OTA y servicios hoteleros, la base imponible es el ingreso neto: ingresos brutos por alquiler menos todos los gastos empresariales deducibles.

Pasal 31E: La tasa del 11% para pequeñas PT PMA y PT Lokal

Bajo Pasal 31E de UU PPh, los contribuyentes societarios con ingresos brutos anuales que no superen Rp 50 mil millones se benefician de una reducción del 50% de la tasa sobre los primeros Rp 4.800 millones de renta imponible, llevando efectivamente esa porción al 11% (50% × 22%).

Tabla Comparativa Completa: PPh Final 10% vs PPh Badan 22%

Criterio | PPh Final 10%, Individuo o CV | PPh Badan 22%, PT PMA o PT Lokal |

|---|---|---|

Base jurídica | UU PPh Pasal 4(2) | UU PPh Pasal 17 + UU 7/2021 |

Tasa impositiva | 10% sobre ingresos brutos | 22% sobre renta neta imponible (11% primeros Rp 4,8 Mrd. bajo Pasal 31E) |

Base imponible | Ingresos brutos por alquiler, sin deducciones | Renta neta tras todos los gastos deducibles |

Entidades elegibles | Personas físicas; CV ≤ Rp 50 Mrd. (0,5% bajo PP 55/2022 por 4 años) | PT PMA, PT Lokal (cualquier tamaño) |

Gastos deducibles | Ninguno | Salarios 100%, BPJS 100%, depreciación edificio 5%/año, comisiones OTA, mantenimiento |

Declaración anual | SPT 1771 Final (vía Coretax) | SPT 1771 Badan (30 de abril vía Coretax) |

Pago fraccionado mensual | Ninguno | PPh 25 mensual (hasta el día 15 de cada mes) |

PPN 11% | Exento si jasa perhotelan (PMK 70/2022) | Exento si jasa perhotelan |

Fuentes: PMK 96/2023, jdih.kemenkeu.go.id | PwC Indonesia Pocket Tax Book 2026

Por qué las PT PMA y PT Lokal no pueden usar PPh Final 10%

El DJP clasifica las villas con personal operativo, reservas OTA y servicios hoteleros como actividad empresarial (kegiatan usaha) según Pasal 4(1) de UU PPh. El error más grave en las estructuras PT PMA es la aplicación simultánea de PPh Final 10% sobre los ingresos brutos Y PPh Badan 22% sobre la renta neta, produciendo una tasa efectiva combinada de hasta el 32%. No existe base legal para esta combinación. Cuando se descubre en una auditoría, el DJP impone intereses mensuales del 1,81% según KMK 14/MK/EF.2/2026 más posibles sanciones adicionales.

Bajo PMK 96/2023, las siguientes categorías son deducibles al 100%: salarios del personal, contribuciones BPJS (parte empresarial), depreciación del edificio al 5% anual (PP 58/2023), comisiones OTA, costes de mantenimiento y honorarios profesionales.

flowchart TD

A[Propietario Villa: Eleccion del Regimen Fiscal] --> B{Estructura Juridica?}

B -->|Propiedad individual directa| C[PPh Final 10 porciento sobre alquiler bruto - Pasal 4 2]

B -->|CV ingresos bajo Rp 50 Mrd| D{Ventana PP 55/2022 abierta?}

B -->|PT PMA o PT Lokal| E[PPh Badan 22 porciento solo sobre renta neta]

D -->|Si - dentro de 4 años| F[0.5 porciento PPh Final sobre bruto - regimen CV UMKM]

D -->|No - ventana expirada| G[22 porciento PPh Badan sobre renta neta]

E --> H[Deducir salarios - BPJS - depreciacion - comisiones OTA]

H --> I[SPT 1771 Badan via Coretax antes del 30 de abril]

style A fill:#c9a962,color:#0c0e14

style E fill:#10b981,color:#fff

style F fill:#10b981,color:#fff

style C fill:#3b82f6,color:#fff

Tres Escenarios Prácticos: Francia, Reino Unido y Australia

Escenario 1, Ciudadano Francés, PT PMA, Rp 5 Mil Millones de Ingresos Anuales

Régimen aplicable: PPh Badan 22% sobre renta neta. Tras deducir Rp 2.045 millones (personal, BPJS, depreciación, comisiones OTA, mantenimiento), la renta imponible es Rp 2.955 millones. Con Pasal 31E (tasa del 11%, ya que los ingresos ≤ Rp 50 Mrd.): PPh Badan = Rp 325 millones. Frente a un PPh Final 10% incorrecto (Rp 500 millones), se produce un ahorro de Rp 175 millones anuales.

Escenario 2, Ciudadano Británico, CV, Rp 40 Mil Millones, PP 55/2022

Régimen aplicable 2023–2026: 0,5% PPh Final sobre ingresos brutos. Carga fiscal 2026: Rp 40 Mrd. × 0,5% = Rp 200 millones. A partir de 2027: Rp 4.400 millones por año. Ahorros acumulados en cuatro años: aproximadamente Rp 16.800 millones.

Escenario 3, Ciudadano Australiano, Persona Física, Rp 2 Mil Millones

Régimen aplicable: PPh Final 10% sobre ingresos brutos por alquiler (Pasal 4(2)). Carga fiscal: Rp 2 Mrd. × 10% = Rp 200 millones, retenidos en la fuente. Sin NPWP indonesio, se aplica PPh 26 al 20%, por lo que el registro NPWP es un paso de optimización fiscal significativo.

Lista de Verificación y Plazos Clave 2026

Acción | Plazo | Parte Responsable |

|---|---|---|

Confirmar régimen fiscal aplicable | Antes del primer ingreso | Propietario / asesor fiscal |

Registro NPWP y PKP | Antes de superar el umbral de ingresos | PT PMA / persona física |

Pago fraccionado mensual PPh 25 | Día 15 de cada mes | PT PMA / PT Lokal |

Retención mensual PPh 21 (personal) | Día 10 del mes siguiente | PT PMA / PT Lokal |

SPT 1771 Badan anual (Coretax) | 30 de abril | PT PMA / PT Lokal |

Renovación elección PP 55/2022 | Anualmente | CV |

FAQ : Preguntas Frecuentes

¿Es aplicable el PPh Final 10% a una operación de villa PT PMA en Bali en 2026?

No. El PPh Final 10% según Pasal 4(2) no está disponible para PT PMA o PT Lokal que operan villas. Estas entidades están obligadas a aplicar PPh Badan 22% sobre la renta neta imponible. Aplicar PPh Final a una PT PMA es un detonante de auditoría que puede resultar en reclasificación y sanciones de hasta el 48% de los importes no pagados.

¿Qué gastos deducibles puede reclamar una villa PT PMA contra PPh Badan?

Una villa PT PMA puede deducir el 100% de los salarios del personal y las contribuciones BPJS, la depreciación del edificio al 5% anual, las comisiones OTA, los costes de mantenimiento y los honorarios profesionales según PMK 96/2023. Estas deducciones pueden reducir la base imponible entre un 40% y un 60% respecto a los ingresos brutos.

¿Puede una CV utilizar la tasa PPh Final del 0,5% para una villa en Bali en 2026?

Sí, si la CV se registró bajo PP 55/2022 antes de finales de 2022 y tiene ingresos brutos anuales que no superan Rp 50 mil millones. Las CV registradas en 2022 agotan su ventana de cuatro años después del ejercicio 2025. A partir de 2026, se aplica el PPh Badan estándar del 22%.

¿Se aplica el PPN 11% a los ingresos por alquiler de villa en Bali?

No, para la mayoría de las operaciones estándar. Los servicios de jasa perhotelan están exentos de PPN 11% según PMK 70/2022. Esta exención se aplica independientemente de la estructura jurídica. Los servicios auxiliares facturados por separado pueden estar sujetos a PPN.

¿Cuál es el plazo para presentar el SPT 1771 Badan a través de Coretax en 2026?

El SPT 1771 Badan anual debe presentarse a través del sistema Coretax DJP antes del 30 de abril del año siguiente al ejercicio fiscal. Para el ejercicio 2025, el plazo es el 30 de abril de 2026. El sistema e-SPT heredado ya no es aceptado.

Conclusión

Elegir el régimen correcto del impuesto sobre la renta para su villa en Bali no es opcional, determina directamente su carga fiscal anual y su exposición a auditorías del DJP. Las empresas PT PMA y PT Lokal deben usar PPh Badan 22% sobre la renta neta, con acceso a gastos deducibles que pueden reducir significativamente la tasa efectiva. Los propietarios individuales y las CV elegibles pueden acceder a PPh Final 10% o a la tasa del 0,5% de PP 55/2022, pero solo dentro de sus límites de elegibilidad respectivos.VillaTax calcula su PPh automáticamente reserva por reserva, rastrea sus cuotas mensuales PPh 25 y genera datos SPT listos para Coretax en todos sus canales OTA.