Wie sie die richtige Steuerregelung für ihre Bali-Villa wählen können (diese Frage stellen sich immer mehr deutsche und österreichische Villabesitzer in Indonesien. Die häufig gestellte Frage nach der meta-beschreibungen des korrekten Steuerregimes lässt sich wie folgt zusammenfassen: automatisierung der Steuerprüfung ermöglicht erhebliche Einsparungen, sofern das richtige Regime von Anfang an gewählt wird. Viele ausländische Investoren glauben, den vereinfachten PPh Final-Satz von 10% auf ihren Bruttomieterlös unabhängig von ihrer Rechtsstruktur anwenden zu können. Die Realität ist komplexer: PT PMA und PT Lokal-Gesellschaften, die Villen operativ betreiben, sind verpflichtet, PPh Badan 22% auf ihr Nettoeinkommen anzuwenden, während individuelle Eigentümer und CVs mit einem Jahresumsatz unter Rp 50 Milliarden einen Pauschalsteuersatz in Anspruch nehmen können) und seit PP 55/2022 können berechtigte CVs für bis zu vier Jahre den Satz von 0,5% nutzen. Die falsche Wahl des Regimes führt nicht nur zu einer Steuermehrbelastung; sie kann eine DJP-Betriebsprüfung, eine Neuklassifizierung und Strafen von bis zu 48% des nicht gezahlten Betrags nach sich ziehen. Dieser Leitfaden behandelt die Rechtsgrundlagen, vergleichende Satzanalysen, abzugsfähige Betriebsausgaben für PT PMA-Strukturen, drei praktische Szenarien sowie eine Compliance-Checkliste.

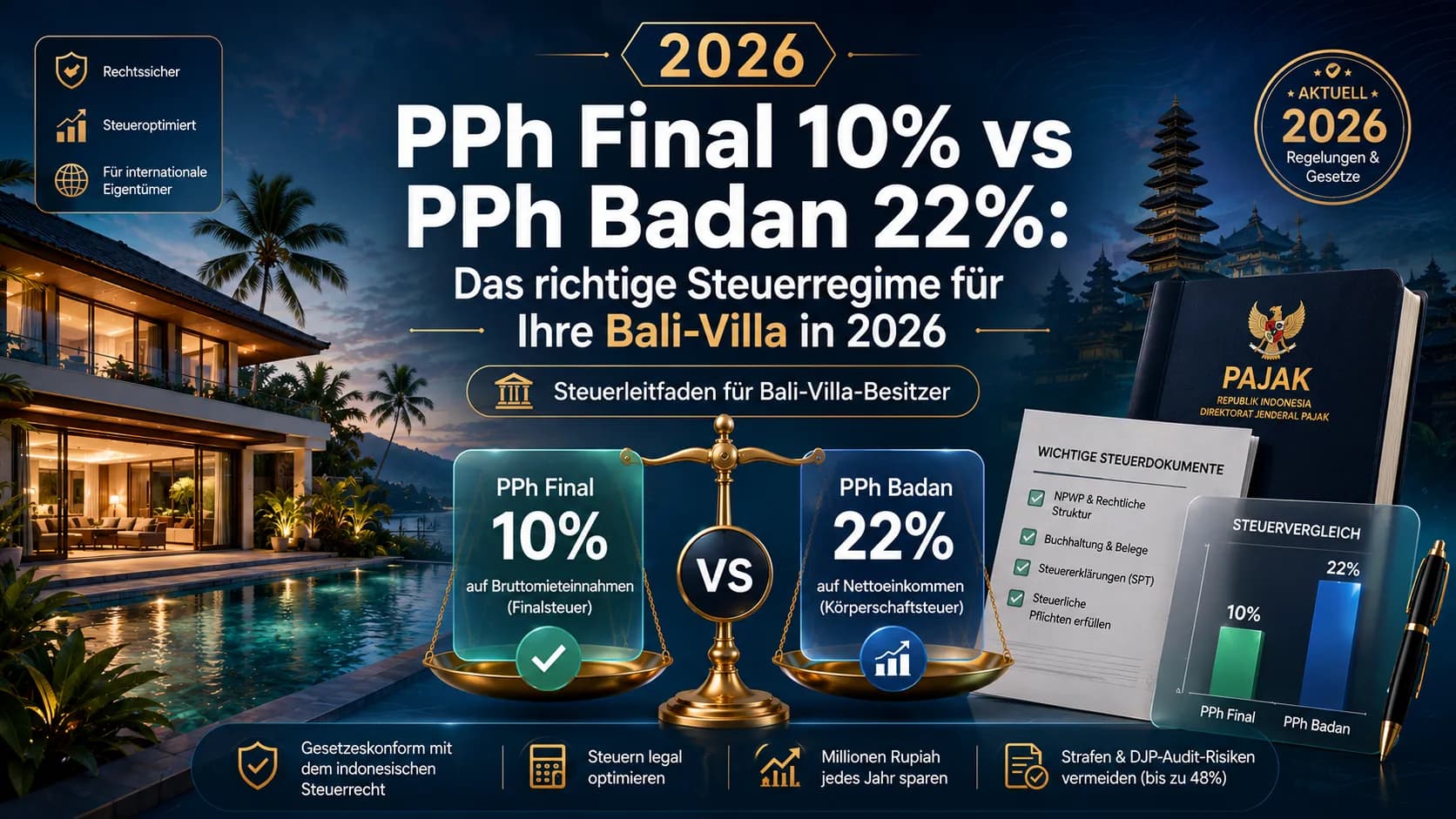

Was ist PPh Final Pasal 4(2) 10% und wer kann ihn für eine Bali-Villa anwenden?

PPh Final gemäß Pasal 4(2) des indonesischen Einkommensteuergesetzes (UU PPh) ist eine abgeltende Quellensteuer von 10%, die auf Bruttomieteinnahmen aus Grundstücken und Gebäuden (sewa tanah dan bangunan) angewendet wird. Der Begriff „final" bedeutet, dass diese Steuer alle weiteren Einkommensteuerverbindlichkeiten auf diese Einkünfte erlischt.

Wer ist für PPh Final 10% auf Villa-Mieteinnahmen berechtigt?

Das Regime steht zwei Kategorien von Steuerpflichtigen zur Verfügung. Erstens natürliche Personen (Orang Pribadi): Ein französischer, britischer oder australischer Staatsangehöriger, der eine Bali-Villa in eigenem Namen besitzt und sie passiv vermietet, d.h. ohne operatives Personal, ohne Geschäftsstruktur und ohne hotellerieähnliche Dienstleistungen. ZweitensCV (Commanditaire Vennootschap) mit Umsatz unter Rp 50 Milliarden: Eine CV, die für das PP 55/2022-Regime registriert ist, kann den Satz von 0,5% auf den Bruttoumsatz für maximal vier Geschäftsjahre wählen.

Ausgeschlossen sind PT PMA und PT Lokal: Wenn eine PT PMA oder PT Lokal eine Villa betreibt (mit Personal, OTA-Integrationen und operativen Dienstleistungen) klassifiziert das DJP dies als Geschäftstätigkeit (usaha perhotelan). Die Anwendung von PPh Final 10% auf eine PT PMA ist einer der häufigsten und kostspieligsten Fehler bei der Besteuerung ausländischer Villabesitzer in Bali.

Quellen: UU 7/2021 HPP, peraturan.bpk.go.id | Coretax DJP SPT 1771, pajak.go.id

Was ist PPh Badan 22% und wie gilt er für PT PMA-Villenbetriebe?

PPh Badan ist die indonesische Körperschaftsteuer auf das zu versteuernde Nettoeinkommen (Penghasilan Kena Pajak, PKP) einer juristischen Person. Der Standardsatz beträgt 22% ab dem Geschäftsjahr 2022 gemäß UU 7/2021. Für eine PT PMA, die eine Villa mit Personal, OTA-Buchungen und Reinigungsdienstleistungen betreibt, ist die Steuerbemessungsgrundlage das Nettoeinkommen: Bruttomieterlöse abzüglich aller abzugsfähigen Betriebsausgaben.

Pasal 31E: Der 11%-Satz für kleine PT PMA und PT Lokal

Gemäß Pasal 31E von UU PPh profitieren indonesische Körperschaftsteuerpflichtige mit einem Jahresbruttoumsatz von höchstens Rp 50 Milliarden von einer 50%igen Steuersatzreduzierung auf die ersten Rp 4,8 Milliarden des zu versteuernden Einkommens. Dies senkt den effektiven Satz auf diesem Teil auf 11% (50% × 22%).

Vergleichstabelle: PPh Final 10% vs PPh Badan 22%

Kriterium | PPh Final 10%, Privatperson oder CV | PPh Badan 22%, PT PMA oder PT Lokal |

|---|---|---|

Rechtsgrundlage | UU PPh Pasal 4(2) | UU PPh Pasal 17 + UU 7/2021 |

Steuersatz | 10% auf Bruttoumsatz | 22% auf Nettoeinkommen (11% erste Rp 4,8 Mrd. unter Pasal 31E) |

Steuerbemessungsgrundlage | Bruttomieteinnahmen, keine Abzüge | Nettoeinkommen nach allen abzugsfähigen Betriebsausgaben |

Berechtigte Einheiten | Privatpersonen; CV ≤ Rp 50 Mrd. (0,5% unter PP 55/2022 für 4 Jahre) | PT PMA, PT Lokal (jede Größe) |

Abzugsfähige Ausgaben | Keine | Gehälter 100%, BPJS 100%, Gebäudeabschreibung 5%/Jahr, OTA-Provisionen, Wartung |

Jahreserklärung | SPT 1771 Final (über Coretax) | SPT 1771 Badan (30. April über Coretax) |

Monatliche Vorauszahlung | Keine | PPh 25 monatlich (bis 15. jedes Monats) |

PPN 11% | Befreit bei jasa perhotelan (PMK 70/2022) | Befreit bei jasa perhotelan |

Quellen: PMK 96/2023, jdih.kemenkeu.go.id | PwC Indonesia Pocket Tax Book 2026

Warum PT PMA und PT Lokal PPh Final 10% nicht nutzen können

Die Betriebsklassifizierungsregel

Das DJP klassifiziert Villen mit operativem Personal, OTA-Buchungen und Servicedienstleistungen konsequent als Geschäftstätigkeit (kegiatan usaha) gemäß Pasal 4(1) von UU PPh. Einkünfte aus dieser Geschäftstätigkeit unterliegen PPh Badan, nicht dem Pasal 4(2) PPh Final-Regime.

Die Doppelbesteuerungsfalle

Der gravierendste Fehler bei PT PMA-Villenstrukturen ist die gleichzeitige Anwendung von PPh Final 10% auf Bruttomieteinnahmen UND PPh Badan 22% auf das Nettoeinkommen. Dies ergibt einen kombinierten effektiven Steuersatz von bis zu 32%. Es gibt keine Rechtsgrundlage für diese Kombination, und wenn sie bei einer Betriebsprüfung entdeckt wird, verhängt das DJP monatliche Zinsen von 1,81% gemäß KMK 14/MK/EF.2/2026 sowie weitere Strafzuschläge.

Abzugsfähige Ausgaben für PT PMA-Villenbetriebe

Gemäß PMK 96/2023 sind folgende Kategorien vollständig abzugsfähig: Gehälter und Löhne des Personals (100%), BPJS-Beiträge (Arbeitgeberanteil, 100%), Gebäudeabschreibung nach PP 58/2023 (5% pro Jahr), OTA-Provisionen, Wartungs- und Reparaturkosten sowie Honorare für Fachkräfte. Diese Abzüge können die Steuerbemessungsgrundlage gegenüber dem Bruttoumsatz um 40 bis 60% reduzieren.

flowchart TD

A[Villabesitzer: Wahl des Steuerregimes] --> B{Rechtsstruktur?}

B -->|Direktes Privateigentum| C[PPh Final 10 Prozent auf Bruttomiete - Pasal 4 2]

B -->|CV Umsatz unter Rp 50 Mrd| D{PP 55/2022 Fenster offen?}

B -->|PT PMA oder PT Lokal| E[PPh Badan 22 Prozent nur auf Nettoeinkommen]

D -->|Ja - innerhalb von 4 Jahren| F[0.5 Prozent PPh Final auf Brutto - CV UMKM Regime]

D -->|Nein - Fenster abgelaufen| G[22 Prozent PPh Badan auf Nettoeinkommen]

E --> H[Abzug Gehalt - BPJS - Abschreibung - OTA Provision]

H --> I[SPT 1771 Badan via Coretax bis 30 April]

style A fill:#c9a962,color:#0c0e14

style E fill:#10b981,color:#fff

style F fill:#10b981,color:#fff

style C fill:#3b82f6,color:#fff

Drei praktische Szenarien

Szenario 1, Französischer Staatsbürger, PT PMA, Rp 5 Milliarden Jahresumsatz

Anwendbares Regime: PPh Badan 22% auf Nettoeinkommen. Nach Abzug von Rp 2,045 Milliarden (Personal, BPJS, Abschreibung, OTA-Provisionen, Wartung) beträgt das zu versteuernde Einkommen Rp 2,955 Milliarden. Dank Pasal 31E (11%-Satz, da Umsatz ≤ Rp 50 Mrd.): PPh Badan = Rp 325 Millionen. Gegenüber einem falschen PPh Final 10% auf Brutto (Rp 500 Millionen) ergibt sich eine Einsparung von Rp 175 Millionen jährlich.

Szenario 2, Britischer Staatsbürger, CV, Rp 40 Milliarden, PP 55/2022

Anwendbares Regime 2023–2026: 0,5% PPh Final auf Bruttoumsatz. Steuerbelastung 2026: Rp 40 Mrd. × 0,5% = Rp 200 Millionen. Ab 2027: Rp 4,4 Milliarden pro Jahr. Kumulierte Einsparungen über vier Jahre: ca. Rp 16,8 Milliarden.

Szenario 3, Australischer Staatsbürger, Privatperson, Rp 2 Milliarden

Anwendbares Regime: PPh Final 10% auf Bruttomieteinnahmen (Pasal 4(2)). Steuerbelastung: Rp 2 Mrd. × 10% = Rp 200 Millionen, quellenabgezogen. Ohne indonesische NPWP gilt PPh 26 zu 20%, die NPWP-Registrierung ist daher ein signifikanter Steueroptimierungsschritt.

Compliance-Checkliste und wichtige Fristen 2026

Maßnahme | Frist | Verantwortliche Partei |

|---|---|---|

Anwendbares Steuerregime bestätigen | Vor dem ersten Umsatz | Villabesitzer / Steuerberater |

NPWP und PKP-Registrierung | Vor Überschreitung der Umsatzschwelle | PT PMA / Privatperson |

Monatliche PPh 25-Vorauszahlung | 15. jedes Monats | PT PMA / PT Lokal |

Monatliche PPh 21-Abführung (Personal) | 10. des Folgemonats | PT PMA / PT Lokal |

Jährliche SPT 1771 Badan (Coretax) | 30. April | PT PMA / PT Lokal |

Erneuerung PP 55/2022-Wahl | Jährlich | CV |

FAQ : Häufig gestellte Fragen

Ist PPh Final 10% auf einen PT PMA-Villenbetrieb in Bali im Jahr 2026 anwendbar?

Nein. PPh Final 10% gemäß Pasal 4(2) steht PT PMA oder PT Lokal-Gesellschaften, die Villen operativ betreiben, nicht zur Verfügung. Diese Einheiten sind verpflichtet, PPh Badan 22% auf das zu versteuernde Nettoeinkommen anzuwenden. Die fälschlicherweise Anwendung von PPh Final auf eine PT PMA ist ein Prüfungsauslöser und kann Strafen von bis zu 48% der nicht gezahlten Beträge nach sich ziehen.

Welche abzugsfähigen Ausgaben kann eine PT PMA-Villa gegen PPh Badan geltend machen?

Eine PT PMA-Villenbetrieb kann 100% der Personalgehälter und BPJS-Beiträge, Gebäudeabschreibung zu 5% pro Jahr, OTA-Provisionen, Wartungskosten und Honorare gemäß PMK 96/2023 abziehen. Diese Abzüge können die Steuerbemessungsgrundlage gegenüber dem Bruttoumsatz um 40 bis 60% reduzieren.

Kann eine CV den PPh Final-Satz von 0,5% für eine Bali-Villa im Jahr 2026 nutzen?

Ja, wenn die CV sich vor Ende 2022 unter PP 55/2022 registriert hat und einen Jahresbruttoumsatz von höchstens Rp 50 Milliarden aufweist. CVs, die sich 2022 registriert haben, erschöpfen ihr Vier-Jahres-Fenster nach Geschäftsjahr 2025. Ab 2026 gilt der Standard-PPh Badan von 22%.

Ist PPN 11% auf Villamieteinnahmen in Bali anwendbar?

Nein, für die meisten Standardbetriebe. Jasa perhotelan (Unterkunftsdienstleistungen einschließlich Villavermietungen) sind von PPN 11% gemäß PMK 70/2022 befreit. Diese Befreiung gilt unabhängig von der Rechtsstruktur.

Wann ist die Frist für die Einreichung der SPT 1771 Badan über Coretax im Jahr 2026?

Die jährliche SPT 1771 Badan muss über das DJP-Coretax-System bis zum 30. April des dem Geschäftsjahr folgenden Jahres eingereicht werden. Für das Geschäftsjahr 2025 ist die Frist der 30. April 2026. Das ältere e-SPT-System wird nicht mehr akzeptiert.

Schlussfolgerung

Die richtige Wahl des Einkommensteuerregimes für Ihre Bali-Villa ist keine optionale Entscheidung; sie bestimmt direkt Ihre jährliche Steuerbelastung und Ihr Prüfungsrisiko beim DJP. PT PMA und PT Lokal-Villenbetriebe müssen PPh Badan 22% auf das Nettoeinkommen verwenden, mit vollem Zugang zu abzugsfähigen Ausgaben. Einzelpersonen und berechtigte CVs können PPh Final 10% oder den PP 55/2022-Satz von 0,5% in Anspruch nehmen, jedoch nur innerhalb ihrer jeweiligen Berechtigungsgrenzen. Für automatisierte PPh-Berechnung, Coretax-Compliance und OTA-Einkommensabstimmung:VillaTax.